年金と退職金が頼りでも大丈夫か

想像してみてください。

(夫が)退職する日が来ました。

退職金が振り込まれます。

「これで安心」と思いながら、年金と合わせて生活が始まります。

でも退職金は、じわじわと減っていきます。

医療費、住居費、旅行、子どもへの援助——気づいたら残りわずかになっていた。

「国がなんとかしてくれる」は本当?

「その頃には年金制度が変わっているかもしれない」「国がなんとかしてくれるはず」——そう思いたいけれど、

国は「自分で備えてください」という方向に進んでいます。

NISAやiDeCoを国が用意したのも、「自分で老後資金を作ってください」というメッセージです。

年金は「もらえなくなる」わけではありません。でも「それだけで豊かに暮らせる」時代ではないでしょう。

世界的に「インフレ(物価上昇)」も起きています。年金だけで暮らせるとは思えません。

投資をしないということも、リスクになっているのです。

NISAってなに?

NISAは金融庁が定めた、「投資の利益(利息)に、通常かかる約20%の税金がかからない制度」です。

通常の投資は——

利息に対して、20%の利息がかかるでもNISAを使えば——

税金がかからないこの差は、利益が出れば出るほど大きくなります。

| 項目 | 内容 |

|---|---|

| 年間の非課税枠 | 最大360万円(つみたて枠120万+成長投資枠240万) |

| 生涯の非課税枠 | 1,800万円 |

| 運用期間 | 無期限 |

| いつでも引き出せる? | いつでも可能 |

| 口座開設料 | 無料 |

NISA「つみたて投資枠」の仕組みはシンプルです

NISAつみたて投資枠は、「投資」という点が敷居が高いですが、定期預金のように毎月定額を貯金するのと同じ感覚です。

「いつでも引き出せる」し、「いつでもやめられる」のも気楽です。

退職をしたらつみたてをやめることも出来ます。

そのまま放置をしても、運用を続けます。

主婦の方も自分名義でNISAをやる。

それだけで、老後が変わります。

👇NISAでオルカンを積み立てる記事は

👇楽天銀行、楽天証券でNISAの設定の仕方は

自分年金にする方法

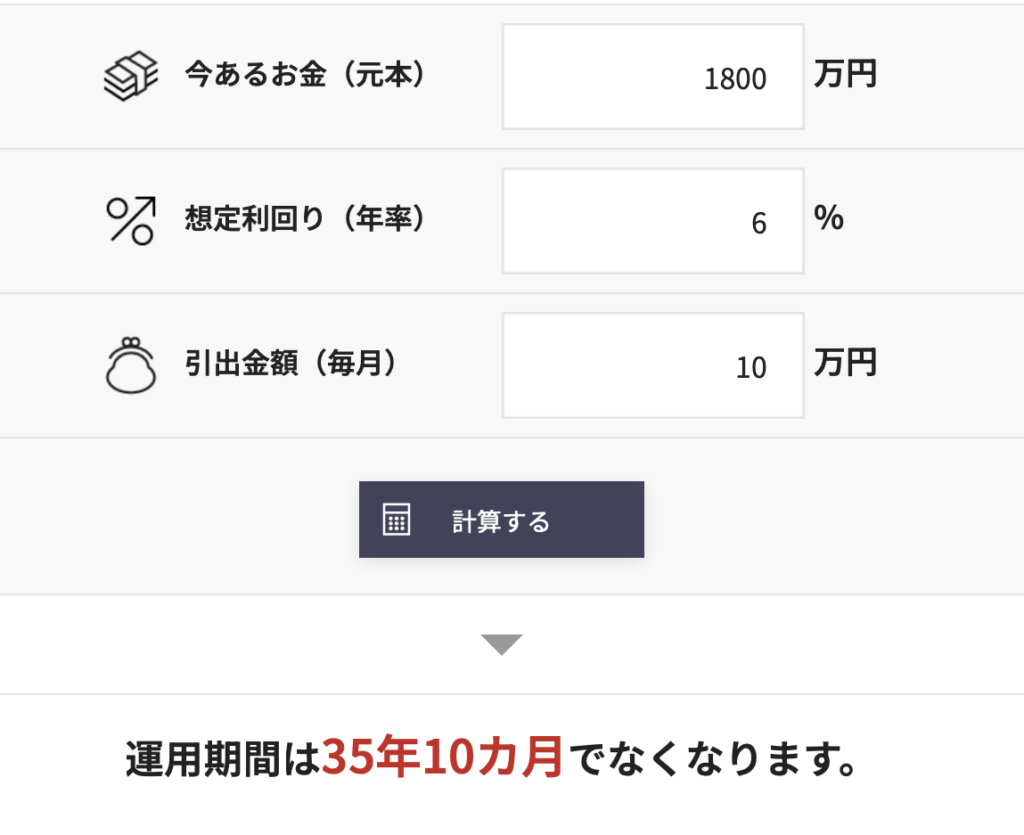

月々、4万円をつみたて投資枠で20年間つみたてたとします。

コツコツと4万円を20年間積み立てると、1,813万円になることが予想されます。

| 9,600,000円(入金額) | 8,537,545円(利息) | 18,137,545円(合計) |

ちょうど65歳で退職する頃だったとします。

一度に解約しないのがミソです。

解約の仕方

ここで「自分年金」を作るのです。

毎月の生活費に必要な分だけ解約して、残りはそのまま運用を続けます。

たとえば——毎月5万円が足りないとします。

毎月の年金 :15万円

不足分 :10万円

↓

生活費25万円その場合、毎月10万円を解約し、残りは運用を続けます。

毎月10万円を引き出しても、運用を続けていれば、36年近く引き出し続けることができるのです。

もし、利息が0%の場合、15年で使い切ってしまいます。

投資をしておくことの意味がわかっていただけたでしょうか。

まとめ

| NISAをやらない場合 | NISAをやった場合 | |

|---|---|---|

| 老後の資金 | 退職金+年金 | 退職金+年金+NISA |

| 生活 | 不安な生活 | 豊かな生活 |

| 始める難しさ | 怖いからやらない | 月100円でもやってみる |

NISAをやらない理由は「難しそう」「投資は怖い」——だと思います。

でも、長期投資は始めるのが早いほど、時間が味方になります。

安全な投資信託を積み立てて、豊かな老後を目指しましょう。

投資にはリスクがあります。過去の実績は将来の成果を保証するものではありません。投資はご自身の判断と責任のもとで行ってください。

コメント